Autor: Alex Pérez

¿Cómo funciona el score de crédito?

Cuando una persona pide prestado una determinada cantidad de dinero con el compromiso de devolverla en un tiempo definido, está adquiriendo una obligación crediticia (préstamo o crédito). Dado que algunas personas tienen mayor probabilidad de pagar lo que piden prestado que otras, resulta indispensable para los prestamistas disponer de una herramienta objetiva que permita identificar a este tipo de personas. Esta herramienta es conocida como score o puntaje crediticio.

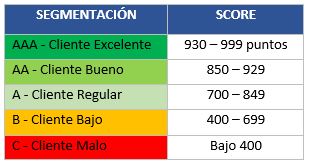

El score crediticio encargado de medir el riesgo de no pago, es la suma de puntos que obtiene una persona por su buen hábito de pago, es decir, las buenas y malas decisiones crediticias realizadas, suman y restan puntos respectivamente. Mediante el puntaje obtenido, se clasifican a las personas en grupos de riesgo, estableciendo de esta manera la diferenciación entre clientes malos y excelentes, conocida como segmentación de riesgo y definida a través de la Tabla 1.

Tabla 1: Segmentación de riesgo

Tabla 1: Segmentación de riesgo

¿Qué utilidad tiene?

Actualmente, los beneficios que trae consigo el disponer de un buen score crediticio son variados y relevantes. Por ejemplo, permite que una persona pueda acceder a montos más altos de crédito, a un menor precio (tasas de interés más bajas), y con mayor facilidad. Adicionalmente, el score de crédito es utilizado ampliamente en distintas áreas.

¿Cómo se lo determina?

El score o puntaje de una persona o empresa se determina mediante la consideración de las siguientes áreas principales:

- Historial de pagos: si el pago se realiza de manera puntual e íntegra.

- Monto adeudado: responde a la pregunta ¿cuánto debo?

- Experiencia: tiempo de la historia de crédito.

- Nuevos créditos: nuevos créditos aperturados.

- Tipos de crédito: diferente riesgo de pago de los distintos tipos de crédito.

La interacción de los criterios enumerados, permiten asignar a cada persona diferentes puntajes. Por ejemplo, un puntaje superior a 930 puntos identifica un excelente cliente, mientras que un puntaje inferior a 400 identifica a uno malo. La importancia que tienen las áreas descritas sobre el puntaje que obtiene una persona o empresa, se puede visualizar en el esquema de la Figura 1.

Figura 1: Importancia de criterios en el cálculo del score.

Figura 1: Importancia de criterios en el cálculo del score.

El historial de pago es la categoría más importante (40%) y otorga la mayor cantidad de puntos. Esta área suma puntos por haber pagado las cuotas a tiempo y de manera total. Por ejemplo, una cuota del financiamiento de un auto, el pago de la tarjeta de crédito, el pago del internet, del cable o de un plan telefónico, etc. Sin embargo, si una persona presenta atrasos en una cuota o pago, se restan puntos de su score de crédito.

La segunda categoría más importante es el monto adeudado (25%). El score de crédito evalúa la cantidad que debe un cliente en todas sus cuentas y analiza la relación del monto adeudado con la disponibilidad de crédito ligada entre otros aspectos a la capacidad de pago. En breves palabras, se otorgará más puntos al cliente mientras menos deba; y se restarán puntos mientras más cercano se encuentre de su límite de crédito.

La experiencia, que corresponde con el tiempo de tu historial crediticio, es la tercera categoría (15%) para sumar puntos al score de crédito. Mientras más larga sea la historia de uso responsable de crédito, más puntos recibe un cliente por esta área.

Finalmente, las otras dos categorías que se usan para determinar el score de crédito, creación de nuevas cuentas y tipos de crédito, son menos importantes, representan 10% de tu score cada una.

¿Quién realiza el seguimiento y mantenimiento del score crediticio?

Los burós de crédito son las organizaciones encargadas de mantener el registro de la actividad e historial crediticio de las personas, evaluando principalmente el hábito de pago en las obligaciones contraídas. El buró de crédito recopila la mayor cantidad de información disponible con el fin de asignar el puntaje más confiable posible a cada persona, a partir de ello proporciona un informe a los prestamistas con el detalle del historial crediticio del cliente, score de crédito, e información adicional relevante para la toma de decisiones en el otorgamiento o no de un préstamo a los solicitantes, el cual es conocido como reporte crediticio.