Para mantener el auto en buen estado, seguro, y cumplir con todos los requisitios de la ley, a continuación te presentamos con una lista de tus responsabilidades:

Mantenimiento

- Mantenimiento periódico: Es recomendable realizarlo cada 5.000 km, esto incluye cambio de aceite y filtro, revisión de frenos, y bujías, alineación, limpieza de inyectores, entre otros dependiendo el estado del auto.

Los expertos recomiendan realizar el mantenimiento en la mecánica del concesionario donde adquiriste el vehículo, al menos mientras esté vigente la garantía.

¡No olvides de presupuestar anualmente el costo del mantenimiento de tu auto! El costo asociado puede variar dependiendo de la antigüedad, marca y estado del auto.

- Gasolina: Es recomendable que no dejes que el nivel de gasolina caiga por debajo de un cuarto de tanque. No olvides de incluir el gasto en gasolina en tu presupuesto.

- Aire en las llantas: Verifica la presión de las llantas de tu auto al menos una vez por mes, de igual forma revisa a menudo en busca de cortes, pinchaduras, roturas y golpes.

- Limpieza: Debes dar una limpieza completa a tu auto por lo menos una vez al mes, dependiendo del uso que le des.

Seguridad

- Póliza de seguro: Por lo general un seguro vehicular cubre daños personales y daños materiales ocasionados por algún tipo de siniestro asociado con el auto. Existen varias aseguradoras que ofrecen seguros vehiculares, y los costos varían dependiendo la cobertura. En general, los seguros se renuevan cada año.

- Dispositivo de seguridad: Puedes contratar un servicio de rastreo satelital para poder recuperar el auto en caso de robo. Existen varias empresas que ofrecen este servicio, y en general, lo tienes que renovar anualmente.

Cumplimiento Legal

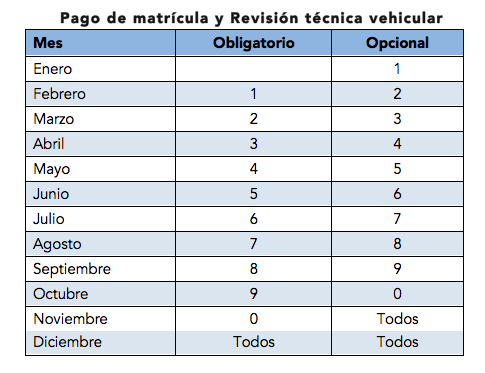

- Pago de la matrícula: Se realiza anualmente, desde el mes de enero a diciembre, dependiendo del último dígito de la placa de tu auto. El valor de la matrícula depende del modelo del auto y el monto a pagar es determinado por el SRI, y el pago se realiza a través de varias instituciones financieras. Los costos van desde $190, según el cilindraje del vehículo. Es importante notar que los vehículos de más de 1.500 centímetros cúbicos deberán cancelar el impuesto al rodaje, que se incluirá dentro del valor de la matrícula.

- Revisión en la Corpaire:El costo de la revisión dependerá de las características técnicas del vehículo tales como el estado del motor, de los neumáticos, del escape, los kilómetros recorridos, etc., y varía entre $10- $30 en promedio. La revisión técnica del vehículo se debe realizar anualmente y se puede pagar en efectivo en los propios centros de revisión vehicular o a través de los bancos habilitados por el Municipio.

- Pago y renovación del SOAT: Se renueva anualmente, y se puede hacer la renovación en cualquier aseguradora del país que ofrezca este producto. El costo del SOAT va desde $30 a $80 dependiendo del auto.