Autor: Carlos Manuel Díaz

Existen varios mitos alrededor de los reportes de crédito emitidos por las entidades encargadas de brindar el servicio de referencias crediticias o específicamente los llamados burós de crédito. Uno de estos mitos hace referencia a que la información que se registra en los reportes de crédito es negativa o constituye una especie de “lista negra”, sin embargo, esto dista de la realidad como lo veremos más adelante.

El objetivo del buró es presentar la información de manera clara, transparente y ordenada, permitiéndole a cada ciudadano acceder a un reporte en el cual se reflejan las obligaciones de crédito que ha contraído en el pasado. En esencia, los burós reciben la información de los distintos aportantes de datos como bancos, cooperativas de ahorro y crédito, casas comerciales, entre otros; los consolidan y los presentan en un reporte estructurado. El hecho de tener un reporte de crédito no es algo malo o negativo, por el contrario, es una herramienta que nos permite como ciudadanos acceder a crédito cuando lo requiramos. Cada vez que buscas financiamiento en alguna institución, estas consultan la información en un buró de crédito con tu autorización previa.

¿Qué muestra un reporte de crédito?

En términos generales el reporte de crédito muestra la información crediticia histórica de hasta 3 años de antigüedad de las operaciones que hemos contraído en el mercado. Se verá también la fecha de concesión del crédito, la entidad con la que suscribimos la obligación, el tipo de crédito y los saldos históricos. Con esta información, los equipos analíticos del buró de crédito calcularán un puntaje de buró o score, el cual consiste en un modelo matemático que arroja un puntaje entre 1 y 999, siendo este último el puntaje más alto que podemos alcanzar.

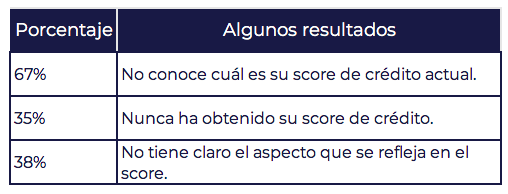

Fuente: Aval Buró-Reporte de Crédito Master Aval®

¿Qué partes componen un reporte de crédito y como debo leerlo?

Los reportes se componen de varias pestañas o secciones. El objetivo es que puedas analizar tu información paso a paso de manera intuitiva. Todo reporte parte de la información básica del titular, es decir datos generales como tu número de cédula, nombres y apellidos. Podrás ver además tu puntaje de score y un resumen de los factores principales que afectan el reporte tales como el número de meses que llevas sin registrar saldos vencidos, el número de operaciones actuales, entre otros. En esta primera sección podrás ver también un resumen del gasto financiero mensual.

En la segunda pestaña verás el detalle de tu deuda vigente, es decir tus saldos a la última fecha de corte (en el caso de tarjetas de crédito podrás visualizar también el cupo), la entidad en la cual tienes la obligación de crédito y el tipo de crédito.

En la tercera sección del reporte se mostrará información más detallada como saldos históricos en las distintas entidades, las cuales pueden ser bancos, cooperativas de ahorro y crédito, originadoras de crédito, empresas, entre otros. El objetivo es analizar tu evolución a lo largo del tiempo como acreedor.

Finalmente, en la última pestaña podrás visualizar información adicional como por ejemplo que entidades te han consultado previamente. Sobre este último punto, se ha generado mucha confusión ya que existe el mito de que, si varias entidades consultan tu reporte de crédito, tu puntaje de score se verá afectado, sin embargo, esto no tiene ninguna incidencia en tu score de buró.

¿Cómo puedo acceder mi reporte de crédito?

Puedes acercarte a uno de los burós de crédito aprobados por la Superintendencia de Bancos que operan en el país y solicitar tu reporte. Te invitamos a visitar la página web de Aval Buró https://www.avalburo.com/ciudadanos/ donde podrás encontrar distintos tipos de reportes disponibles y el proceso de obtención de este.