Autora: Lourdes Hernández

Este beneficio llamado Décimo Tercer Sueldo lo reciben los empleados en relación de dependencia como un bono navideño.

¿Cómo se calcula? Es la suma de todo lo ganado en el año dividido para doce. Existe la posibilidad de recibir el sobresueldo de forma anual o mensualmente. Es mucho mejor recibir un solo pago acumulado en el año.

La finalidad del “Décimo Tercero” como usualmente lo llaman, es cerrar bien el año, no gastarlo en regalos y fiestas.

Las personas que tienen gastado el sobresueldo de diciembre desde dos meses antes, no lo disfrutan ni aprovechan.

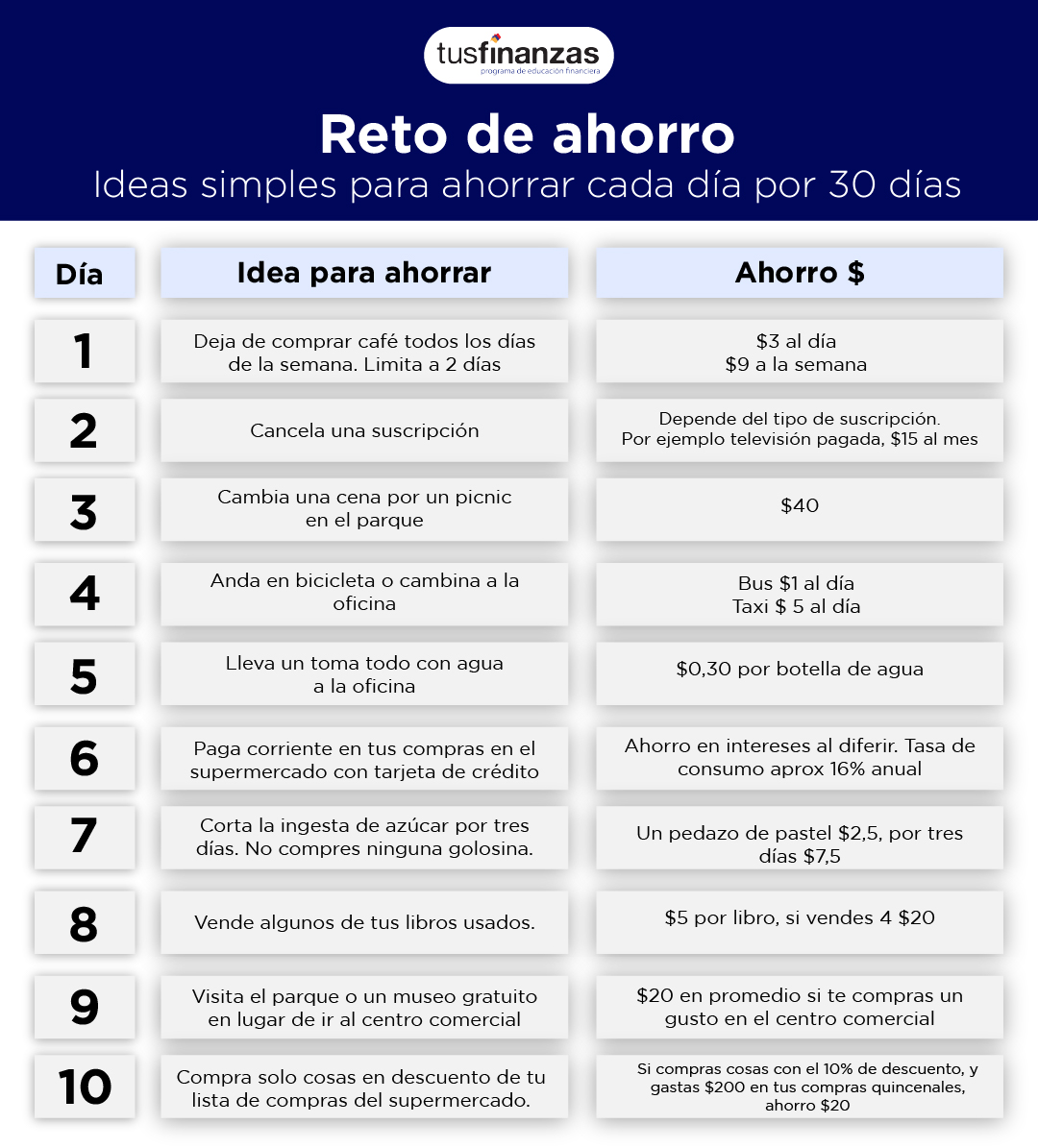

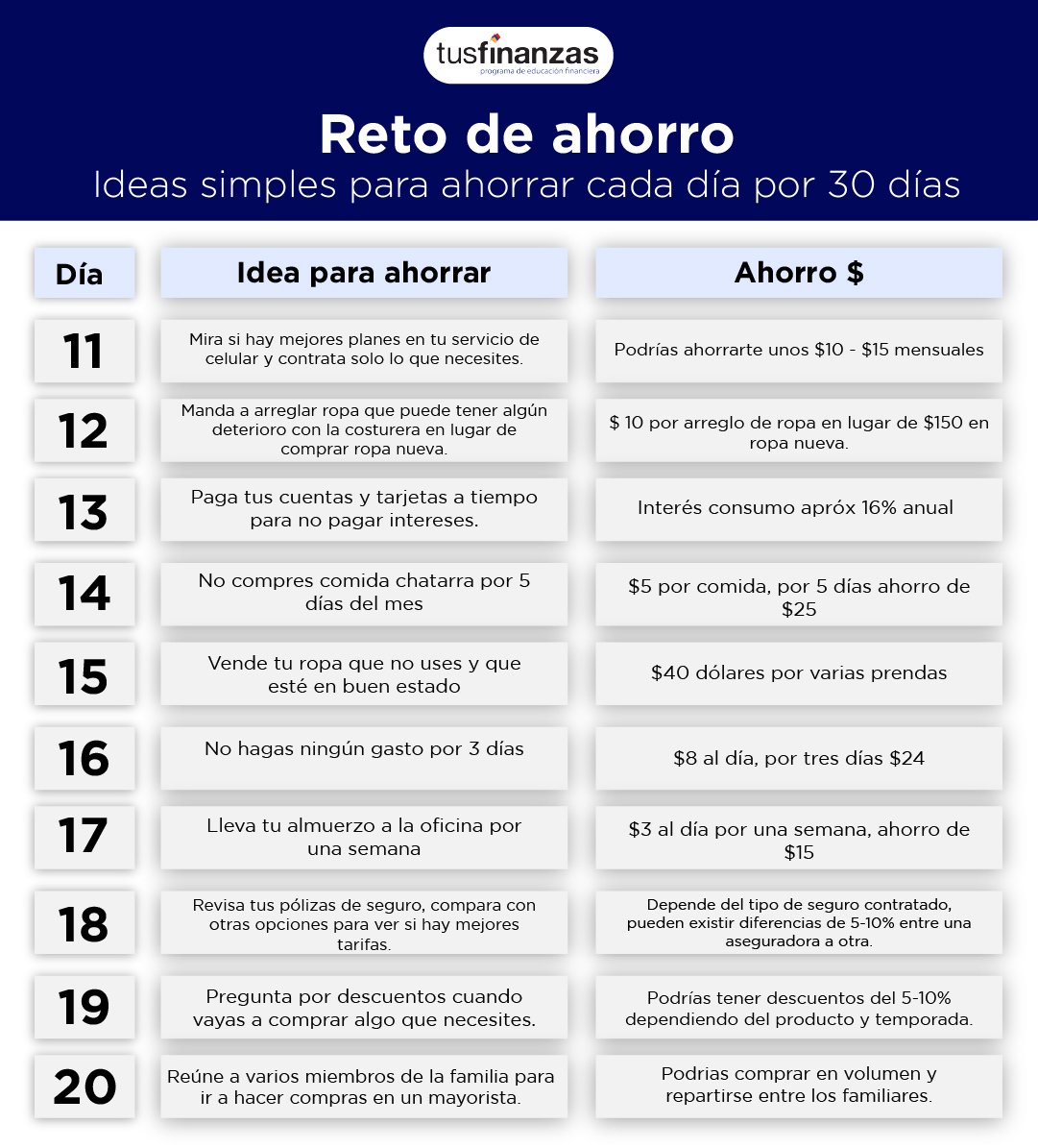

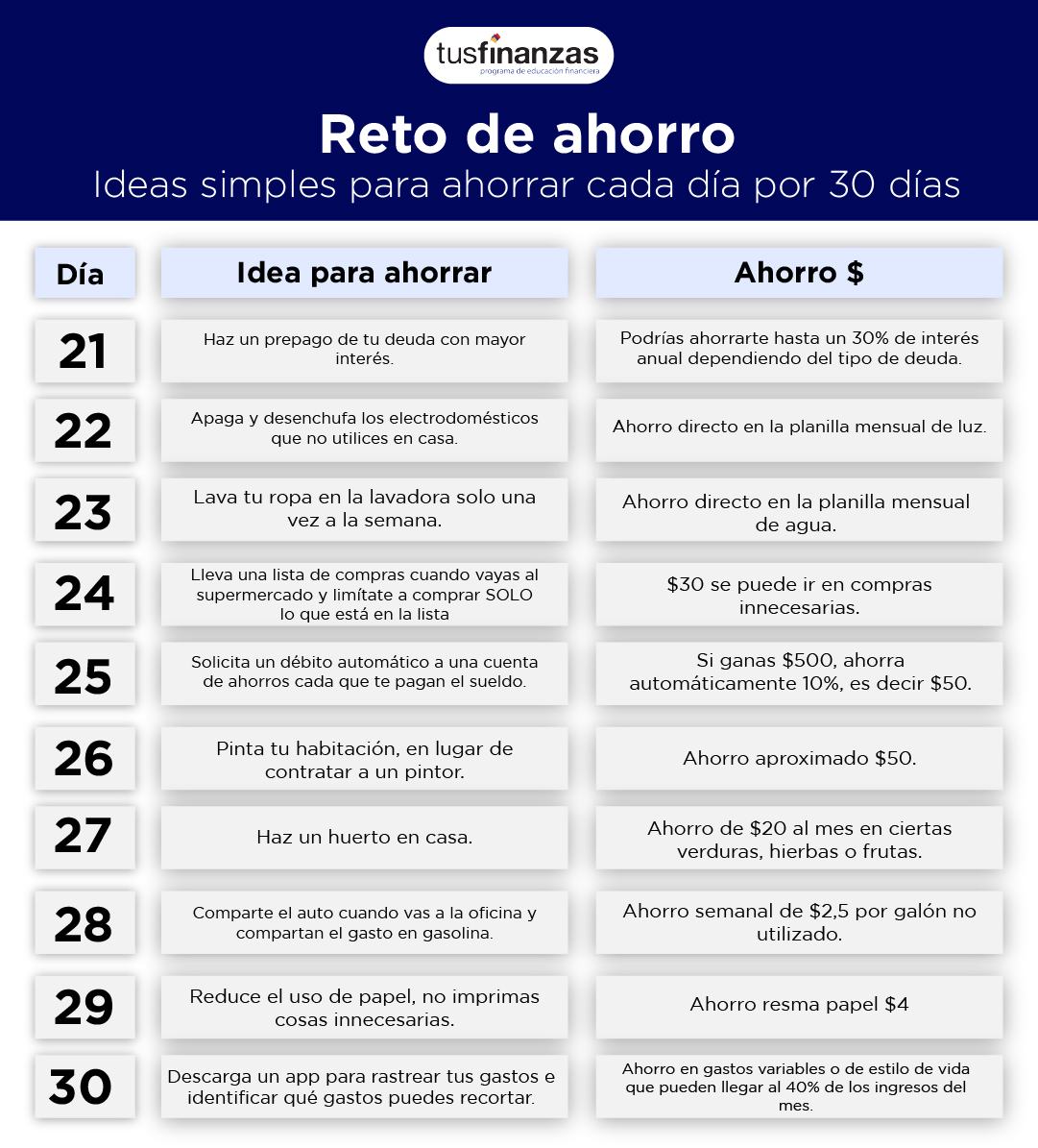

A continuación, cómo hacer buen uso de este ingreso importante:

Ahorro: si tu costumbre es planificar los gastos con anticipación, es probable que sientas que este dinero te sobra. Ten cautela y no te lo gastes.

- Crear un fondo de emergencia para algún imprevisto.

- Cumple un sueño, por ejemplo, la compra de un auto, la entrada de la casa o un viaje.

- Crea un fondo de jubilación con un plan atractivo, así vas a estar preparado-a con alegría cuando ésta llegue.

Pago de deudas: este beneficio te puede ayudar a saldar o cubrir parte de tus deudas pendientes. Más aún si tienes sobreendeudamiento.

Una linda Navidad: aplica en diciembre las 5R en todo lo que compres: Reflexionar, Rechazar, Reducir, Reusar y Reciclar. Pon mucho énfasis en reflexionar y rechazar.

Planifica los regalos con anticipación y aplica las características del regalo ideal: Útil, Local, Orgánico, Económico.

Pasa una Navidad en familia, compartiendo y descansando. Y escribe este propósito de año nuevo: ¡cuidaré el dinero que tanto me cuesta ganarlo!